コロナの影響もあり2020年の確定申告は4月16日まで延期されました。管理人も確定申告に行ってきたので今回はその関連記事を書いていきます!

海外FXで20万円以上の利益が出た場合、確定申告が必要になるのは多くのトレーダーが理解していることです。

今回はもう少し掘り下げて…

マイナスになった場合はどうするのか

確定申告時に必要な書類は

ドル建てやユーロ建て口座の場合、損益の計算は

こういった素朴な疑問でありつつも、やり方が分からなかったり、勘違いしたりして正しく申告されてない方も多くいます。

管理人のこれまでの経験と税務署職員から確認した内容から正しい確定申告の方法について解説します。

海外FXの税金は雑所得の総合課税

② 年単位の繰越ができない

③ 経費計上〇

国内FXは雑所得の申告分離課税によって一律20%の税率、海外FXは雑所得の総合課税扱いのため累進課税によって利益が大きければ大きいほど税率が高くなります。

①海外FXは国内FXの損益と合算できませんし、同様に不動産収入といった税区分の違うもの同士で所得を合算することができません。所得合算できるのは同じ雑所得(総合課税)のみです。例えばセドリ収入とか一時的なアフィリエイト収入、仮想通貨の売買損益等は雑所得(総合課税)にあたりますので、合算ができます。

②年単位のマイナス分の繰越ができませんので、例えば2019年に190万の赤字、2020年に250万の黒字だとしても2021年の確定申告時には250万の所得で申告しなくてはなりません。

③他所得と同様に経費の計上はできるので、書籍やセミナー代、ECN口座の手数料は計上OKのようです。

海外FXでマイナスになった場合の確定申告

海外FXでマイナスになった場合の確定申告は他に雑所得がある場合とない場合で対応が分かれます。

上でも書いたように海外FXの所得と合算できるのは雑所得(総合課税)のもの同士のため、他に雑所得がない場合は確定申告は不要です。つまり200万の損失があれば何も補償が効かずにそのまま損失を受け入れる事になります。

ただし、他に雑所得がある場合は合算(内部通算)可能です。

例えば仮想通貨で50万の黒字だった場合、FXと合わせて150万の赤字になり、これまた確定申告が不要となります。

違うパターンでセドリ200万の黒字、仮想通貨50万の黒字、FX200万の赤字ならトータル50万の黒字となり確定申告が必要になります。

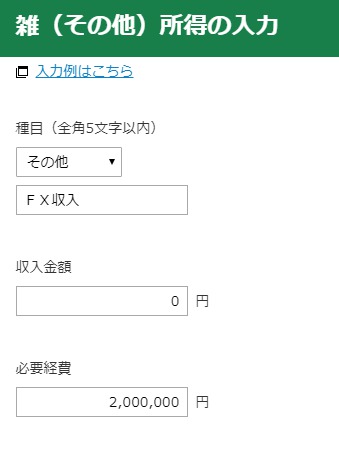

国税庁のホームページで確定申告書を作成する場合は、マイナス分は経費の項目に損失額を入力することで反映させます。

そして余談ですが…

雑所得でそれなりの収益を持つことは簡単なことではありません。例えばセドリやアフィリエイトも個人事業主となり継続的な収入となれば事業所得となるため、雑所得のカテゴリーから外れる事になります。雑所得と言い張ることも可能かもしれませんが、リスクはあります^^;

したがって、海外FXで損失が出た場合はそのまま成すすべなく受け入れざるを得ない状況がほとんどだと思った方が良いでしょう。

海外FXは上記のように損益通算できない為、税金の面ではどうしても不利です。これらの問題を解決したい場合は法人口座を検討してみてください。

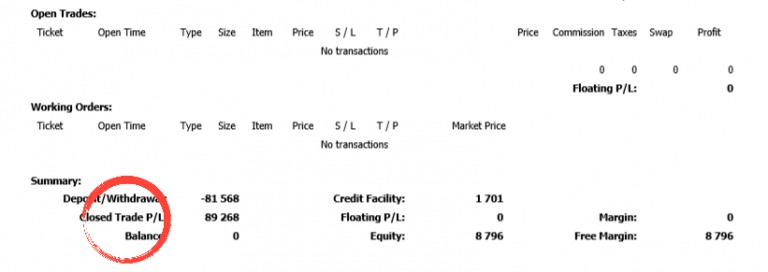

年間取引報告書は提出する必要ある?

FXで得た1年間の所得は年間取引報告書を見れば簡単に分かります。

厳密にいうとFXで決済をするたびに差益損が発生するためその都度、所得が増減しています。1つ1つの決済を追っていくのは面倒ですが、年間取引報告書を見れば一発でトータルの差益損(所得)が判明します。

上画像はMT4から出力したものですが、Closed Trade P/Lとあるものが年間の収益で89,268円となっているのが分かります。これが確定申告で申告する所得になります。

ネット検索すると税務署に年間取引報告書の提出が必要と書いているところがありますが、これは間違いです。

税務署に年間取引報告書の提出は不要です!!

管理人は毎年提出していませんし、税務署からも提出は不要との回答をいただいております。個人事業主の方ならわかっていると思いますが、経費の領収書などを一々提出しないのと同じことで、年間取引報告書もあくまで保管して置くものなのです。

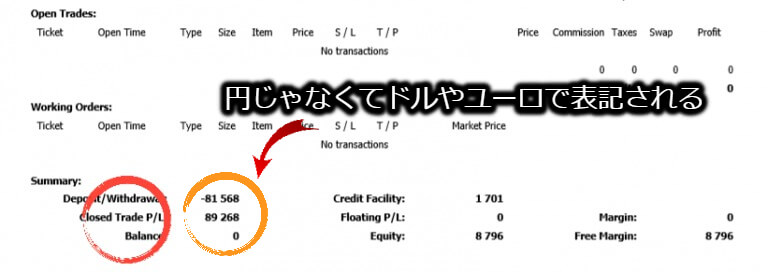

ドル建てユーロ建て口座の場合の損益計算

最近は海外FXn日本円建ての口座は当たり前になりましたが、FX会社の国によってはドル建てだったりユーロ建ての口座は普通にありえます。

その場合の確定申告はどうするのか?

もちろん円建て口座と同様に確定申告の必要がありますが、年間取引報告書の損益がドルやユーロで表記されます。(上画像の例だと89,268円ではなく89,258ドルとか89,265ユーロという事ですね)

この損益にドルやユーロの為替レートを掛けて損益とするのは間違いです!

なぜなら所得は建玉を決済して損益が確定した時点で決まるため、損益が確定する都度、円に変換して積算していったものが最終的な損益になるからです。

現実問題、その都度計算するのは非常に面倒です^^;例えばスキャルピングで1日平均50回売買を繰り返し、年間100日トレードした場合、50×100=5,000回の決済をしている計算になり、そのたびに円に変換して計算する必要があります。

上記の方法は移動平均法といって最も一般的な計算方法です。

これを簡易的にした総平均法という計算手段もありますが、こいつを利用して申告するためには今後一切計算方法を変えないことが条件とされています。

出金処理が絡んでくると上記の計算はかなり複雑になるため、計算が苦手な人は税理士にまかせておくのが無難です。

因みに仮想通貨の所得計算方法にも移動平均法や総平均法は使われており、国税庁にガイドラインが掲載されています。

興味がある方は参考にしてみてくださいね!